Análisis de mercado de elementos de carrera

I,Análisis de metales no ferrosos

Semana a semana: Mes a mes:

| Unidades | Semana 5 de julio | Semana 1 de agosto | Cambios semana a semana | Precio medio en julio | A fecha de 8 de agosto Precio medio | Cambio mes a mes | Precio actual a fecha de 12 de agosto | |

| Mercado de metales de Shanghái # Lingotes de zinc | Yuan/tonelada | 22430 | 22286 | ↓144 | 22356 | 22277 | ↓79 | 22500 |

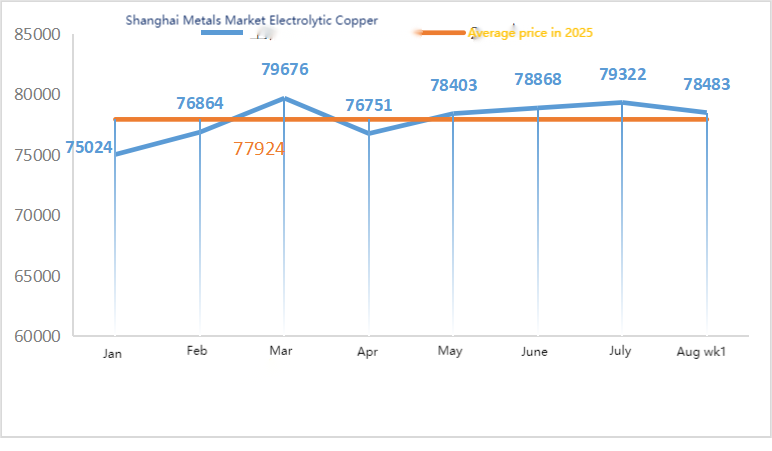

| Mercado de metales de Shanghái # Cobre electrolítico | Yuan/tonelada | 78856 | 78483 | ↓373 | 79322 | 78458 | ↓864 | 79150 |

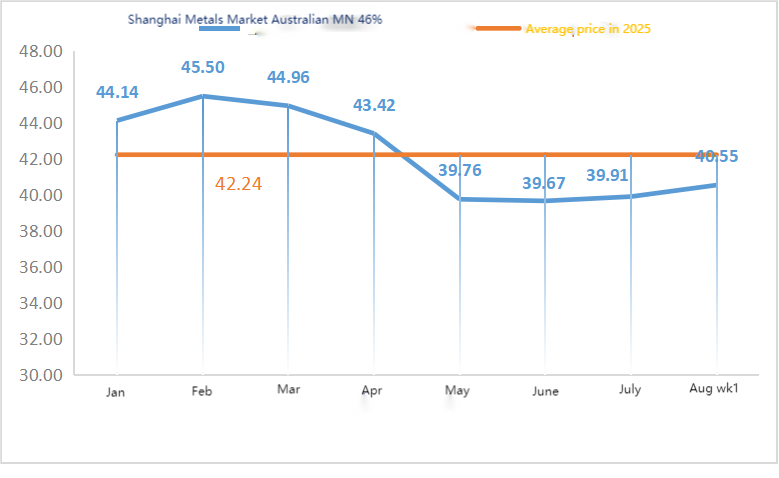

| Metales de Shanghái, Australia Mineral de manganeso con un 46% de Mn | Yuan/tonelada | 40.33 | 40.55 | ↑0,22 | 39,91 | 40.55 | ↑0,64 | 40.55 |

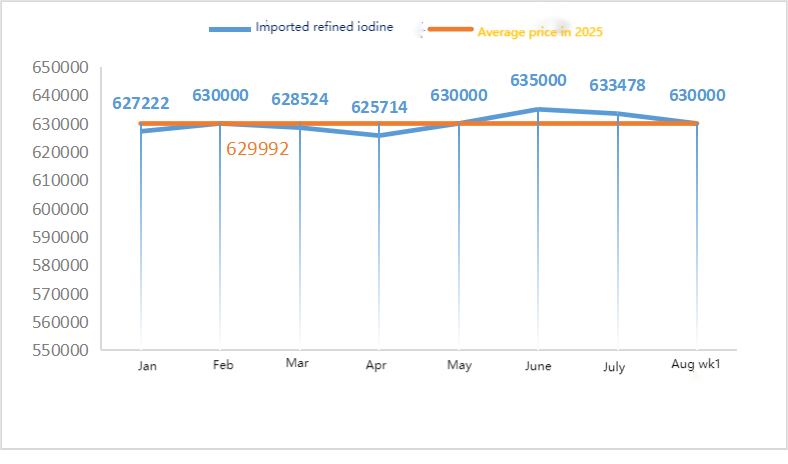

| El precio del yodo refinado importado por Business Society | Yuan/tonelada | 63000 | 63000 | 633478 | 630000 | ↓3478 | 630000 | |

| Cloruro de cobalto en el mercado de metales de Shanghái (co≥24,2%) | Yuan/tonelada | 62915 | 63405 | ↑490 | 62390 | 63075 | ↑685 | 63650 |

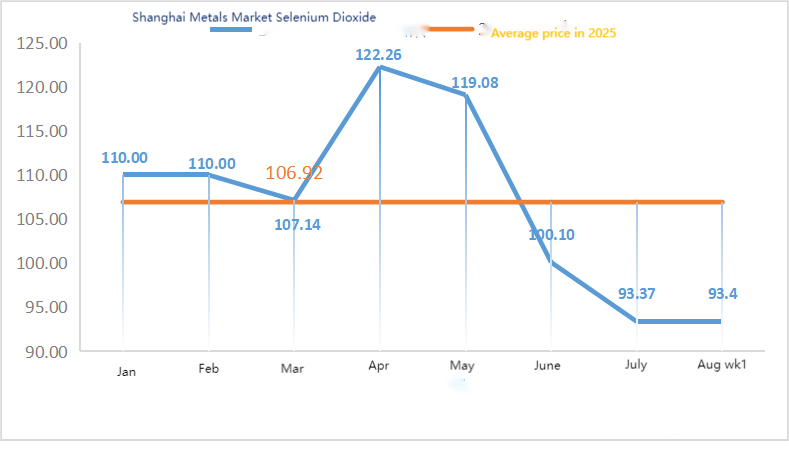

| Dióxido de selenio del mercado de metales de Shanghái | Yuan/kilogram | 91.2 | 93.4 | ↑2.2 | 93,37 | 93.33 | ↓0,04 | 95 |

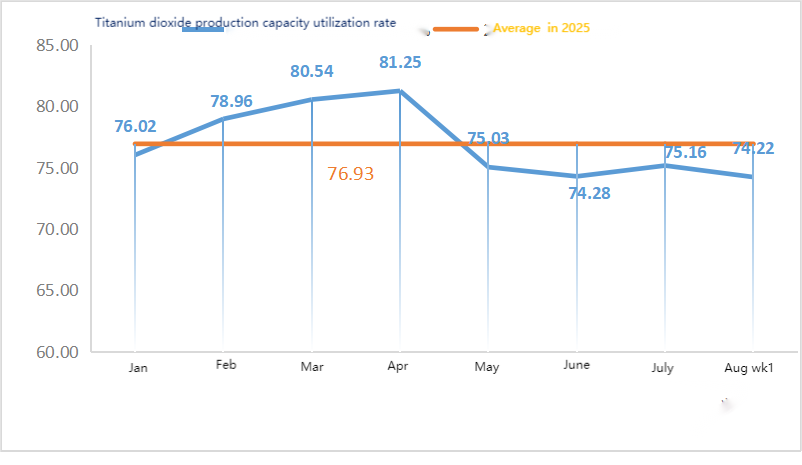

| Tasa de utilización de la capacidad de los fabricantes de dióxido de titanio | % | 73,52 | 74.22 | ↓0,7 | 75.16 | 73,87 | ↓1.29 |

Materias primas: Hipoóxido de zinc: Con altos costos de materia prima y fuertes intenciones de compra de las industrias posteriores, el coeficiente de transacción se mantuvo igual que la semana pasada, y los máximos posteriores a las vacaciones se actualizaban constantemente. ② Los precios del ácido sulfúrico se mantuvieron estables en todo el país esta semana. Carbonato de sodio: Los precios se mantuvieron estables esta semana. ③ En el frente macroeconómico, Fed Daly dijo que el momento de los recortes de tasas está cerca y hay una mayor probabilidad de más de dos recortes de tasas este año. Goldman Sachs espera que la Fed recorte las tasas en 25 puntos básicos tres veces seguidas a partir de septiembre y sugiere un recorte de 50 puntos básicos si la tasa de desempleo aumenta, impulsando los precios de los metales. En términos de fundamentos, el patrón de fuerte oferta y débil demanda permanece sin cambios, la característica de temporada baja de la demanda continúa, y las compras esenciales posteriores son dominantes.

El lunes, la tasa de operación de los fabricantes de muestras de sulfato de zinc para agua fue del 94%, un 11% más que la semana anterior, y la tasa de utilización de la capacidad fue del 73%, un 5% más que la semana anterior. Ante la gran cantidad de pedidos de los principales fabricantes, las cotizaciones aumentaron esta semana en comparación con la semana pasada. Dado que los principales fabricantes tienen previsto realizar pedidos hasta principios de septiembre y los costos de las materias primas se mantienen estables, no se descarta que los precios sigan subiendo. Se recomienda a los clientes que planifiquen sus compras con anticipación, en función de su nivel de inventario.

Se prevé que los precios del zinc se sitúen entre los 22.500 y los 23.000 yuanes por tonelada.

En cuanto a las materias primas: ① Los índices de operación de las fábricas de aleaciones del norte y del sur se mantienen estables. La mayoría de las fábricas de aleaciones mantienen sus compras esenciales y no se observa un fenómeno de acumulación excesiva de existencias. La demanda de mineral de manganeso permanece estable y la mentalidad de reducción de precios aún persiste.

②Los precios del ácido sulfúrico se mantuvieron estables esta semana.

Esta semana, la tasa de operación de los fabricantes de sulfato de manganeso fue del 86% y la tasa de utilización de la capacidad del 61%, manteniéndose sin cambios con respecto a la semana anterior. Las cotizaciones de los principales fabricantes se mantuvieron estables esta semana en comparación con la semana pasada. La temporada alta de acuicultura en el sur impulsó la demanda de sulfato de manganeso, pero el aumento general de la demanda fue limitado. Debido a la información sobre mantenimiento de algunos fabricantes y a los recientes cambios en las condiciones de flete, la demanda está preocupada por la escasez de suministros en el futuro, y el entusiasmo por las compras ha aumentado. La demanda esta semana se mantiene estable en comparación con una semana normal.

El respaldo en el costo de la materia prima para las cotizaciones de sulfato de manganeso es relativamente sólido, y el precio se mantiene relativamente estable. Se recomienda que la parte demandante compre y almacene en el momento oportuno, según la situación de la producción.

En cuanto a las materias primas: la demanda de dióxido de titanio en la cadena de suministro sigue siendo baja. Algunos fabricantes han acumulado existencias de dióxido de titanio, lo que ha provocado una disminución de su capacidad operativa. La escasez de sulfato ferroso persiste en Qishui.

Esta semana, la tasa de operación de los fabricantes de sulfato ferroso de muestra fue del 75%, y la tasa de utilización de la capacidad fue del 24%, manteniéndose estable en comparación con la semana anterior. Las cotizaciones de esta semana se mantuvieron estables en comparación con la semana pasada. Con el respaldo de costos y la relativa abundancia de pedidos, el sulfato ferroso se mantiene firme, principalmente debido al progreso relativo del suministro de materia prima afectado por la tasa de operación de la industria del dióxido de titanio. Recientemente, el envío de sulfato ferroso heptahidratado ha sido bueno, lo que ha llevado a un aumento en los costos para los productores de sulfato ferroso monohidratado. Actualmente, la tasa de operación general del sulfato ferroso en China no es buena, y las empresas tienen muy poco inventario spot, lo que crea factores favorables para el aumento del precio del sulfato ferroso. En la actualidad, los pedidos de las principales fábricas están programados hasta mediados de septiembre, y se espera que los precios aumenten a corto plazo. Se recomienda a los clientes que aumenten sus inventarios adecuadamente.

4)sulfato de cobre/cloruro de cobre básico

Materias primas: A nivel macroeconómico, las mayores expectativas de recortes de tipos de interés por parte de la Reserva Federal han impulsado los precios del cobre. Este aumento se vio favorecido por el consenso alcanzado entre China y Estados Unidos sobre la suspensión continua del arancel del 24%, que contrarrestó la presión derivada del aumento de la oferta y la fortaleza del dólar.

En términos fundamentales, existe un patrón de oferta y demanda débiles.

Solución de grabado: Algunos fabricantes de materia prima de la cadena de suministro realizan un procesamiento profundo de la solución de grabado, lo que intensifica aún más la escasez de materia prima y el coeficiente de transacción se mantiene alto.

En cuanto al precio, persiste la incertidumbre a nivel macroeconómico. Sumado a la débil oferta y demanda en los fundamentos, se espera que el precio neto del cobre se sitúe entre 78.500 y 79.500 yuanes por tonelada esta semana. Los productores de sulfato de cobre operan al 100% esta semana, con una utilización de la capacidad del 45%, sin variación respecto a la semana anterior. Debido a las recientes altas temperaturas, los productores de sulfato de cobre/cobre cáustico han experimentado escasez de materias primas, y el volumen de pedidos se ha mantenido prácticamente en torno a la mitad de un mes. En función de la tendencia reciente de las materias primas y las condiciones operativas de los fabricantes, se prevé que el precio del sulfato de cobre se mantenga elevado, con fluctuaciones a corto plazo. Se recomienda a los clientes mantener niveles de inventario normales.

Materias primas: La materia prima, la magnesita, es estable.

La fábrica opera con normalidad y la producción se desarrolla sin contratiempos. El plazo de entrega suele ser de entre 3 y 7 días. Los precios se mantuvieron estables de agosto a septiembre. Con la llegada del invierno, en las principales zonas industriales se han implementado normativas que prohíben el uso de hornos para la producción de óxido de magnesio, y el coste del carbón como combustible aumenta durante esta estación. Por consiguiente, se prevé que el precio del óxido de magnesio suba de octubre a diciembre. Se recomienda a los clientes que realicen sus compras en función de la demanda.

Materias primas: El precio del ácido sulfúrico en el norte está aumentando actualmente a corto plazo.

Las plantas de sulfato de magnesio operan al 100%, la producción y la entrega se desarrollan con normalidad y los pedidos están programados hasta principios de septiembre. Se prevé que el precio del sulfato de magnesio se mantenga estable, con una ligera tendencia alcista en agosto. Se recomienda a los clientes que realicen sus compras de acuerdo con sus planes de producción y necesidades de inventario.

En cuanto a las materias primas: Actualmente, el mercado interno de yodo opera de manera estable. El volumen de llegada de yodo refinado importado de Chile se mantiene estable, al igual que la producción de los fabricantes de yoduro.

Esta semana, la tasa de producción de los fabricantes de muestras de yodato de calcio fue del 100%, la tasa de utilización de la capacidad fue del 36%, la misma que la semana anterior, y las cotizaciones de los principales fabricantes se mantuvieron estables. El calor del verano provocó una disminución en la demanda de alimento para ganado, y los fabricantes compraron principalmente bajo demanda. Los fabricantes de alimento para acuicultura se encuentran en temporada alta, lo que impulsa la demanda de yodato de calcio. La demanda de esta semana es más estable de lo normal. Se recomienda a los clientes que compren de acuerdo con sus planes de producción y necesidades de inventario.

En cuanto a las materias primas: las reservas de selenio crudo se agotaron a finales de julio y principios de agosto, superando con creces las expectativas del mercado. El repunte de los precios del selenio crudo refleja, en parte, la recuperación del mercado del dióxido de selenio. Aún está por verse si la temporada alta en la terminal se adelantará, pero la confianza del mercado comienza a fortalecerse.

Esta semana, los fabricantes de muestras de selenito de sodio operaron al 100%, con una utilización de la capacidad del 36%, sin variación respecto a la semana anterior, y las cotizaciones de los principales fabricantes se mantuvieron estables. El costo de las materias primas ha recibido un mayor apoyo, y se prevé que los precios aumenten posteriormente. Se recomienda que la demanda realice compras de acuerdo con su propio inventario.

En cuanto a las materias primas: las fundiciones proveedoras han acelerado recientemente el ritmo de adquisición de materias primas para garantizar el abastecimiento a la demanda, pero mantienen una perspectiva optimista a largo plazo, por lo que la actividad de envíos es relativamente tranquila. Por el lado de la demanda, el sentimiento de compra de los compradores ha cambiado recientemente. A corto plazo, se prevé que los precios del cloruro de cobalto fluctúen.

Esta semana, la planta de muestras de cloruro de cobalto operó al 100% de su capacidad, manteniéndose en un 44%, sin variación respecto a la semana anterior. Las cotizaciones de los fabricantes también se mantuvieron estables.

Los precios del cloruro de cobalto son relativamente estables. Se recomienda a los clientes que realicen sus compras en función del inventario disponible.

10) Sales de cobalto/cloruro de potasiocarbonato de potasio/formiato de calcio/yoduro

1. Las principales empresas cuentan con materias primas garantizadas por pedidos a largo plazo, lo que impulsa los precios con mayor fuerza. Predominan las compras rígidas en la cadena de suministro y las transacciones sin pedidos son lentas. En general, el mercado presenta un ritmo lento, y algunos fabricantes dependen de pedidos acordados para mantener la producción. Se prevé que los precios de la sal de cobalto se mantengan estables a corto plazo.

2. El mercado interno de cloruro de potasio continúa con una oferta limitada y precios firmes. Si bien la tasa de operación de las plantas nacionales de potasio se ha recuperado, la oferta se dirige principalmente a las fábricas de fertilizantes compuestos, y el volumen de circulación en el mercado es relativamente pequeño. El volumen de potasio importado que llega a los puertos es limitado, los inventarios de los comerciantes son bajos, las cotizaciones locales han subido ligeramente, pero las transacciones a precios altos son débiles. La demanda en los sectores posteriores fue cautelosa, el mercado se mantuvo a la expectativa, el comercio general fue ligero y los precios se mantuvieron en un nivel alto. A corto plazo, la contradicción entre la oferta y la demanda persiste, y se espera que el mercado se mantenga firme. El precio del carbonato de potasio ha subido esta semana, afectado por el precio de la materia prima, el cloruro de potasio.

3. El precio del formiato de calcio continuó subiendo esta semana. El precio del ácido fórmico crudo aumentó debido al cierre de fábricas por mantenimiento. Algunas plantas de formiato de calcio han dejado de aceptar pedidos.

4. Los precios del yoduro se mantuvieron estables y se fortalecieron esta semana en comparación con la semana pasada.

Fecha de publicación: 13 de agosto de 2025