Análisis del mercado de oligoelementos

I,Análisis de metales no ferrosos

| Unidades | Semana 4 de junio | Semana 1 de julio | Cambios semanales | Precio medio en junio | El precio medio del mes de julio hasta el día 5 | Cambios mes a mes | |

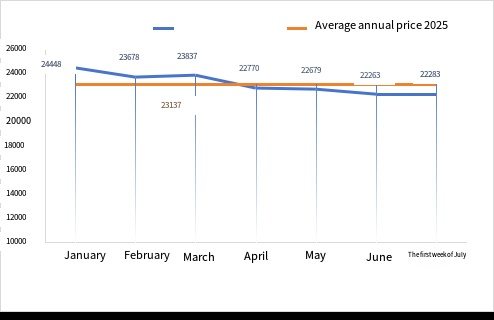

| Mercado de metales de Shanghái # Lingotes de zinc | Yuan/tonelada | 22156 | 22283 | ↑127 | 22679 | 22283 | ↑20 |

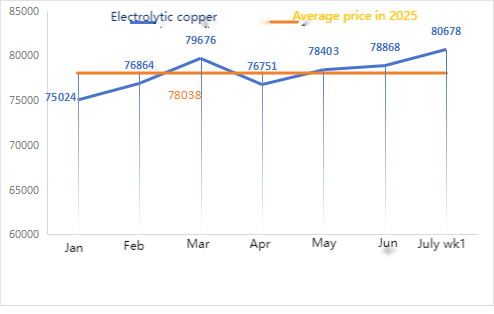

| Red de Metales de Shanghai # Cobre electrolítico | Yuan/tonelada | 78877 | 80678 | ↑1801 | 78868 | 80678 | ↑1810 |

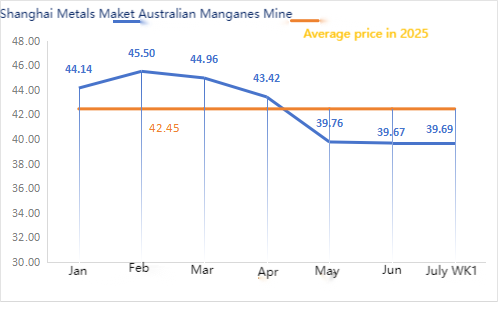

| Red Youse de Shanghái Australia Mn46% mineral de manganeso | Yuan/tonelada | 39.5 | 39.69 | ↓0.08 | 39.67 | 39.69 | ↓0.02 |

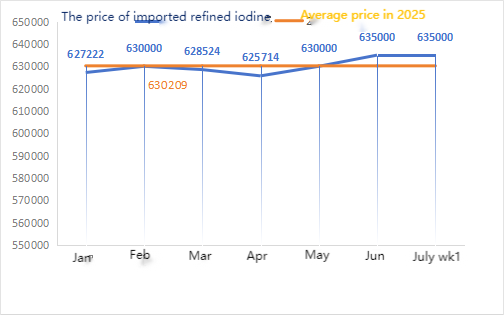

| Precios del yodo refinado importado por la Sociedad Empresarial | Yuan/tonelada | 635000 | 635000 | 635000 | 635000 | ||

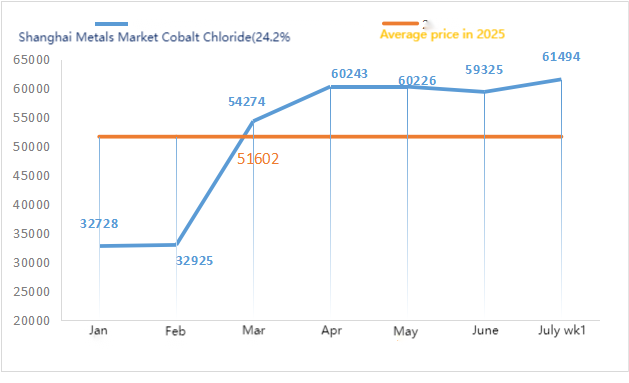

| Mercado de metales de Shanghai cloruro de cobalto (co≥24,2%) | Yuan/tonelada | 60185 | 61494 | ↑1309 | 59325 | 61494 | ↑2169 |

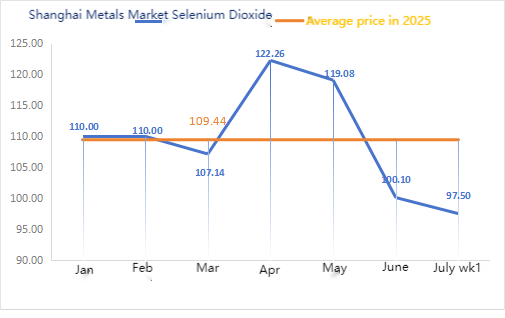

| Mercado de metales de Shanghái Dióxido de selenio | Yuan/kilogram | 94 | 97.5 | ↑3.5 | 100.10 | 97.50 | ↓2.6 |

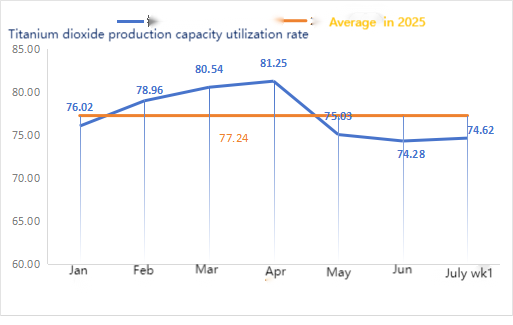

| Tasa de utilización de la capacidad de los fabricantes de dióxido de titanio | % | 73.69 | 74.62 | ↑0,93 | 74.28 | 74.62 | ↓1.34 |

Cambio semanal: Cambio mes a mes:

Materias primas:

①Hipóxido de zinc: la tasa operativa de los fabricantes de hipoóxido de zinc cayó al nivel más bajo después del Año Nuevo, y el coeficiente de transacción se mantuvo en el nivel más alto en casi tres meses, lo que indica que el precio de esta materia prima es temporalmente estable.②Ácido sulfúricoLos precios varían según la región esta semana.Los precios del ácido sulfúrico subieron en el norte del país, mientras que se mantuvieron estables en el sur. Los precios del carbonato sódico continuaron bajando esta semana.③Se espera que los precios del zinc se mantengan altos y volátiles en el corto plazo.

El lunes, la tasa de operación de las plantas de sulfato de zinc en agua fue del 100%, un 6% más que la semana anterior, y la tasa de utilización de la capacidad fue del 78%, un 2% más que la semana anterior. Algunas fábricas completaron tareas de mantenimiento, lo que condujo a una cierta recuperación en los datos. Las cotizaciones se mantuvieron estables. El entusiasmo de compra de los sectores upstream y downstream no fue alto y la demanda no fue grande. Dado el ritmo normal de operación y la baja demanda, se espera que el precio del sulfato de zinc se mantenga bajo a corto plazo. Se prevé que el precio alcance un mínimo entre mediados y finales de julio, seguido de un repunte en agosto. Se recomienda a los clientes que compren según sus necesidades.

En términos de materias primas:①Los precios se mantuvieron estables y firmes, con algunos tipos de minerales aún mostrando señales de alza. Esto se debió principalmente a las noticias macroeconómicas, que impulsaron al alza los precios de los futuros de silicio y manganeso en el mercado downstream, impulsando la confianza y el sentimiento del mercado. Sin embargo, hubo pocas transacciones reales de alto precio, y las compras de las fábricas downstream fueron, en su mayoría, cautelosas y basadas en la demanda.②Los precios del ácido sulfúrico variaron de una región a otra esta semana. Los precios del ácido sulfúrico aumentaron en las regiones del norte del país, mientras que se mantuvieron estables en las del sur. En general, se mantuvieron estables.

Esta semana, la tasa de operación de las fábricas de muestras de sulfato de manganeso fue del 73% y la tasa de utilización de la capacidad fue del 66%, manteniéndose estable en comparación con la semana anterior. Los pedidos a las principales fábricas han aumentado y, en vista de los precios estables de las materias primas, existe una fuerte tendencia a que las fábricas suban los precios. Algunas fábricas importantes ya han aumentado sus precios. Se recomienda a los clientes que preparen sus planes de inventario con 20 días de anticipación, según las condiciones de producción.

En cuanto a las materias primas: La demanda de dióxido de titanio en el sector de distribución continúa siendo baja. Algunos fabricantes han acumulado inventarios de dióxido de titanio, lo que ha resultado en tasas de operación persistentemente bajas. La escasez de sulfato ferroso en Qishui continúa.

Esta semana, la tasa de operación de los fabricantes de sulfato ferroso fue del 75% y la tasa de utilización de la capacidad fue del 39%, sin cambios con respecto a la semana anterior. Esta semana, los principales fabricantes no cotizan, pero están dispuestos a vender a precios altos, mientras que las cotizaciones de otros fabricantes se mantienen en su nivel más alto en casi dos meses.Actualmente, la tasa de producción nacional de sulfato ferroso es baja, las empresas tienen muy poco inventario al contado y las fábricas de dióxido de titanio acumulan demasiado inventario, lo que provoca un exceso de existencias, lo que obliga a las fábricas a reducir la producción y suspender sus operaciones. Los productores tienen pedidos programados hasta mediados o finales de agosto, y la escasez de sulfato ferroso heptahidratado no ha mejorado. Sumado al reciente alto precio del sulfato ferroso heptahidratado, respaldado por los costos de la materia prima y la relativa abundancia de pedidos, se espera que la escasez de sulfato ferroso monohidratado continúe aumentando en el futuro. Se recomienda a los clientes comprar y abastecerse en el momento oportuno según el inventario.

4)sulfato de cobre/cloruro cuproso básico

Materias primas: En el ámbito macroeconómico, el empleo ADP de EE. UU. fue 95.000 menos de lo previsto, y el débil mercado laboral siguió sin mostrar mejoría. Los operadores aumentaron sus apuestas a que la Reserva Federal recortaría los tipos de interés al menos dos veces antes de que finalice este año, lo que fue positivo para los precios del cobre.

En términos de fundamentos, desde el punto de vista de la oferta, los accionistas intradía muestran una fuerte disposición a vender, y se observan comportamientos de compra a precios bajos en el mercado, lo que genera un patrón regional de oferta ajustada. Desde el punto de vista de la demanda, los precios del cobre se encuentran en un rango alto, lo que frena la demanda en el mercado de distribución, y el sentimiento general de compra en el mercado de distribución es bajo.

En cuanto a la solución de grabado: algunos fabricantes de materias primas se dedican al procesamiento profundo de la solución de grabado, lo que agrava aún más la escasez de materias primas. El coeficiente de transacción se mantiene alto.

Los productores de sulfato de cobre/cloruro básico de cobre estuvieron operando al 100% esta semana, sin cambios respecto de la semana anterior; la utilización de la capacidad fue del 38%, un 2% menos que la semana anterior, y los productores operaron normalmente recientemente.

Los precios del sulfato de cobre/cloruro básico de cobre se mantienen en su nivel más alto en casi dos meses. No se descarta que los precios sigan subiendo. Dada la reciente tendencia estable de las materias primas y la actividad de los fabricantes, el sulfato de cobre se mantendrá en un nivel alto a corto plazo. Se recomienda a los clientes que presten atención al inventario y compren en el momento oportuno.

En cuanto a las materias primas: el precio actual del ácido sulfúrico en el norte es de 970 yuanes por tonelada, y se espera que supere los 1.000 yuanes por tonelada en julio. Este precio es válido a corto plazo.

Las plantas de sulfato de magnesio están operando al 100% y la producción y entrega son normales. 1) Con la proximidad del desfile militar, según la experiencia previa, todos los productos químicos peligrosos, precursores químicos y explosivos involucrados en el norte aumentarán de precio en esa fecha. 2) Con la llegada del verano, la mayoría de las plantas de ácido sulfúrico cerrarán por mantenimiento, lo que aumentará el precio del ácido sulfúrico. Se prevé que el precio del sulfato de magnesio no baje antes de septiembre. Se espera que se mantenga estable por un corto período. Además, en agosto, preste atención a la logística en el norte (Hebei/Tianjin, etc.). La logística está sujeta a control debido al desfile militar. Es necesario encontrar vehículos con anticipación para el envío.

Materias primas: El mercado interno de yodo es estable en la actualidad, el suministro de yodo refinado importado de Chile es estable y la producción de fabricantes de yodo es estable.

Esta semana, la tasa de producción de los fabricantes de muestras de yodato de calcio fue del 100%, la tasa de utilización de la capacidad fue del 36%, la misma que la semana anterior, y las cotizaciones de los principales fabricantes se mantuvieron sin cambios.Se aconseja a los clientes que realicen compras en función de los requisitos de producción e inventario.

Materias primas: El precio del selenio crudo ha caído significativamente debido a la represión colectiva de las empresas de la cadena de suministro. Tras el ajuste del mercado y el reabastecimiento de las existencias de materias primas por parte de los fabricantes, la demanda de selenio crudo repuntó, lo que presionó ligeramente su precio. Los precios del selenito de sodio, materia prima, se mantuvieron bajos esta semana.

Esta semana, los fabricantes de muestras de selenito de sodio operaron al 100%, con una utilización de la capacidad del 36%, manteniéndose estable en comparación con la semana anterior. Las cotizaciones de los principales fabricantes disminuyeron ligeramente, entre un 3% y un 5%, en comparación con la semana anterior. Debido a la caída de los precios de las materias primas y la baja demanda, los precios del selenito de sodio muestran una tendencia débil. Se recomienda a los clientes que compren según su propio inventario.

Materias primas: Del lado de la oferta, las fundiciones se mantienen en una actitud expectante, con menos transacciones en el mercado; del lado de la demanda, las empresas downstream tienen niveles de inventario relativamente abundantes y el mercado está preguntando activamente sobre los precios, pero las transacciones siguen siendo cautelosas.

Esta semana, las fábricas de muestras de cloruro de cobalto operaron al 100% y la tasa de utilización de la capacidad fue del 44%, manteniéndose estable en comparación con la semana anterior. Los precios de los principales fabricantes subieron ligeramente esta semana tras la difusión de la información en el mercado sobre la extensión por tres meses de la prohibición de exportación en la República Democrática del Congo. No se descarta que haya nuevos aumentos posteriormente. Se recomienda a los clientes abastecerse en el momento oportuno según su inventario.

9)Sales de cobalto/cloruro de potasio/formiato de calcio

Se ha suspendido el precio de las sales de cobalto para baterías en la fase inicial de producción. La prohibición de las exportaciones desde la República Democrática del Congo se ha prorrogado por tres meses. Es posible que los precios del cobalto sigan subiendo, con cotizaciones que suben esta semana en comparación con la semana pasada.

2 Los precios del cloruro de potasio han subido en comparación con la semana pasada. El potasio canadiense está agotado en el puerto y podría ser reemplazado posteriormente por potasio blanco en polvo ruso. El aumento en los precios del cloruro de potasio continúa y podría seguir subiendo en el futuro. Se recomienda comprar las existencias adecuadas según la demanda.

3. Los precios del ácido fórmico siguen bajando, las exportaciones están restringidas y la demanda no se satisface. Esta semana, las cotizaciones del formiato de calcio han disminuido en comparación con las dos semanas anteriores, y los precios se encuentran en un nivel relativamente bajo.

Contacto de prensa:

Contacto de prensa:

Elaine Xu

Grupo SUSTAR

Correo electrónico:elaine@sustarfeed.com

Móvil/WhatsApp: +86 18880477902

Hora de publicación: 09-jul-2025