Análisis del mercado de oligoelementos

I,Análisis de metales no ferrosos

Semana a semana: Mes a mes:

| Unidades | Semana 1 de enero | Semana 2 de enero | Cambios semanales | Precio promedio de diciembre | El precio medio hasta 9 días en enero | Cambios mes a mes | Precio actual al 14 de enero | |

| Mercado de metales de Shanghái # Lingotes de zinc | Yuan/tonelada | 23283 | 24092 | ↑809 | 23070 | 24092 | ↑1022 | 24570 |

| Red de Metales de Shanghai # Cobre electrolítico | Yuan/tonelada | 99060 | 102002 | ↑2942 | 93236 | 102002 | ↑8766 | 103915 |

| Shanghai Metals Australia Mn46% mineral de manganeso | Yuan/tonelada | 41.85 | 41.85 | - | 41.58 | 41,97 | ↑0,39 | 41.85 |

| El precio del yodo refinado importado por Sociedad Empresarial | Yuan/tonelada | 635000 | 635000 | - | 635000 | 635000 | - | 635000 |

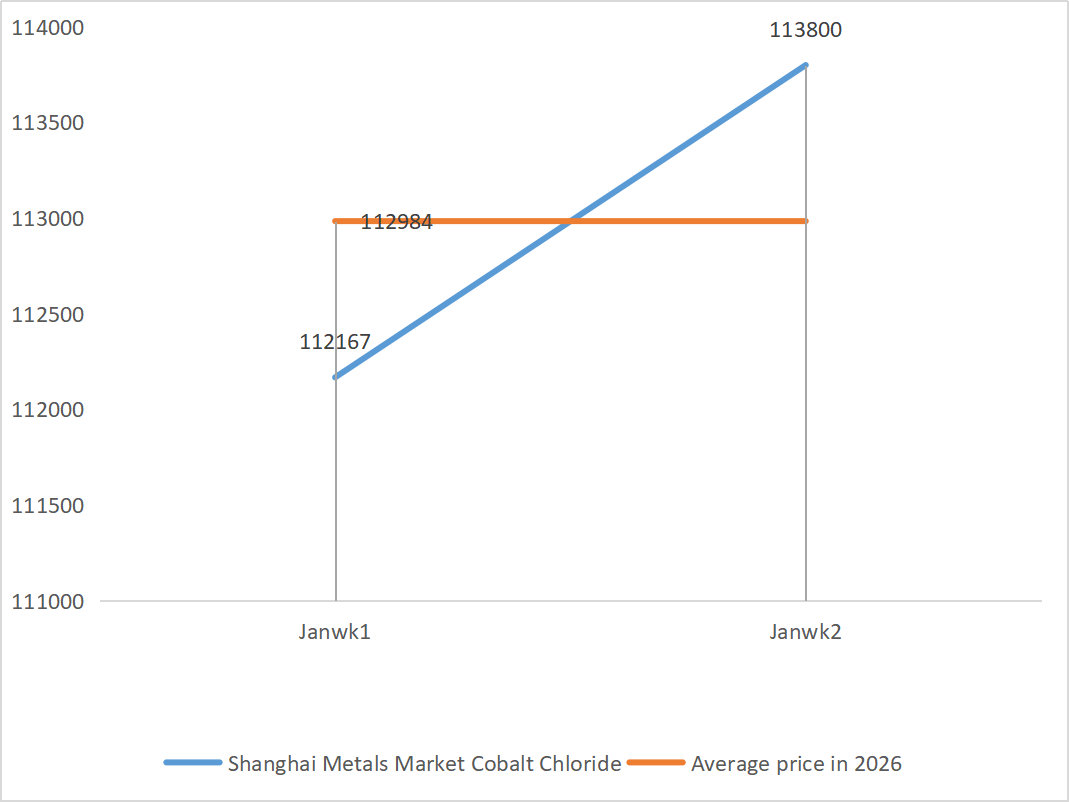

| Mercado de metales de Shanghái: cloruro de cobalto (co≥24,2%) | Yuan/tonelada | 112167 | 113800 | ↑1633 | 109135 | 113800 | ↑4665 | 115250 |

| Mercado de metales de Shanghái Dióxido de selenio | Yuan/kilogram | 117.5 | 112.5 | ↓5 | 112.9 | 112.9 | ↓0.4 | 127.5 |

| Tasa de utilización de la capacidad de los fabricantes de dióxido de titanio | % | 76.67 | 77.85 | ↑1.18 | 74.69 | 77.85 | ↑3.16 |

|

1) Sulfato de zinc

① Materias primas: Hipóxido de zinc: La situación de escasez de suministro se ha aliviado un poco, pero las cotizaciones de los fabricantes se mantienen relativamente firmes y el lado de los costos de las empresas continúa bajo presión.

Antecedentes del precio de la red de zinc: Por el momento, no existe un respaldo macroeconómico favorable. La tasa de desempleo más reciente en EE. UU. para diciembre fue del 4,4 %, inferior a las expectativas del mercado del 4,5 %, lo que reduce aún más la probabilidad de que la Fed recorte los tipos de interés en enero.

En cuanto a los fundamentos, las fundiciones han recuperado sus ganancias gracias a que los precios de subproductos como el ácido sulfúrico y otros metales menores se mantienen altos, y se espera que la producción de fundición de zinc aumente a 569.400 toneladas en enero. Al mismo tiempo, se ha cerrado la ventana para la exportación de lingotes de zinc, mientras que el consumo en las fases posteriores de producción se mantiene bajo. Tanto la macroeconomía como los fundamentos han tenido dificultades para respaldar eficazmente los precios del zinc. Se espera que el precio promedio del zinc vuelva a caer a alrededor de 23.800 yuanes por tonelada la próxima semana.

② Ácido sulfúrico: Los precios del mercado se mantienen estables esta semana.

Esta semana, la oferta continuó su tendencia alcista: la tasa de operación de la fábrica alcanzó el 79%, 5 puntos porcentuales más que la semana anterior; la utilización de la capacidad alcanzó el 69%, 4 puntos porcentuales más que la semana anterior. La demanda se mantiene sólida, con pedidos de los principales fabricantes programados hasta principios de febrero. Debido a los altos costos de las materias primas básicas y la abundancia de pedidos pendientes, el precio actual del sulfato de zinc se mantiene estable. Para evitar escasez de suministros antes del Festival de Primavera, se recomienda a los clientes comprar y abastecerse con antelación en el momento oportuno.

2) Sulfato de manganeso

① El suministro de mineral de manganeso es limitado y el precio es firme.

②Los precios del ácido sulfúrico se mantienen altos y estables.

Esta semana, la tasa de operación de los productores de sulfato de manganeso fue del 71%, un 4% inferior a la semana anterior; la utilización de la capacidad fue del 51%, un 2% inferior a la semana anterior. Los pedidos de los principales fabricantes están programados hasta los primeros diez días de febrero. El costo y la demanda constituyen el principal soporte del precio actual, y la dirección de los precios del ácido sulfúrico es una variable clave. Si la tendencia alcista continúa, impulsará directamente los precios del sulfato de manganeso a través de la transmisión de costos. Según el análisis del volumen de pedidos de las empresas y los factores de las materias primas, se espera que el sulfato de manganeso se mantenga estable a corto plazo. Se recomienda a los clientes que compren según sus necesidades.

3) Sulfato ferroso

En cuanto a las materias primas: Como subproducto del dióxido de titanio, el suministro de sulfato ferroso se ve directamente limitado por la industria principal. Actualmente, la industria del dióxido de titanio se enfrenta a altos inventarios y ventas fuera de temporada, lo que ha provocado el cierre de algunos fabricantes, lo que ha provocado una reducción simultánea en la producción de su subproducto, el sulfato ferroso. Mientras tanto, la demanda estable de la industria del fosfato de hierro y litio continúa desviando algunas materias primas, lo que agrava aún más la escasez de suministro de productos de sulfato ferroso de grado alimenticio.

Esta semana, la tasa de operación de los fabricantes fue del 80%, un 60% más que la semana anterior. La utilización de la capacidad se mantuvo en el 23%, un 15% más que la semana anterior, pero aún se mantuvo baja. La mayoría de los principales fabricantes han cerrado y persiste la escasez de suministro en el mercado.

Debido a la lenta recuperación de la capacidad de producción y la escasez de materias primas, se prevé que los precios del sulfato ferroso se mantengan altos y estables a medio y corto plazo. Compre y abastézcase en el momento oportuno según su propia situación de inventario.

4) Sulfato de cobre/cloruro de cobre básico

Impulsados por la continua disminución de los inventarios de cobre de la LME y el alza de la prima del cobre japonés hasta un nuevo máximo, el aumento de los precios del cobre impulsado por la inteligencia artificial y la transición energética, y las apuestas mineras globales que impulsan el mercado, los datos de inventarios de la Bolsa de Futuros de Shanghái muestran que los inventarios continúan acumulándose y aumentando, lo que refleja la débil realidad del mercado interno. La industria se encuentra actualmente en temporada baja y la demanda ha caído antes de la tradicional Fiesta de la Primavera. Sin embargo, debido a factores macroeconómicos positivos, los precios del cobre han respondido de forma limitada a esto. En general, la mejora de las expectativas macroeconómicas, la reestructuración de los patrones de oferta y demanda, y los cambios en la demanda de la industria seguirán respaldando el sólido desempeño de los precios de los metales no ferrosos.

En cuanto a las materias primas: Los fabricantes de la fase inicial están procesando más soluciones de grabado en productos intermedios, como el cobre esponjado, para acelerar la rotación de capital. Esto resulta en una menor proporción de materias primas directas destinadas a la producción de sulfato de cobre. Esta tensión estructural persiste, manteniendo alto el coeficiente de compra de materias primas y proporcionando un sólido soporte de costos para los precios del sulfato de cobre.

Se espera que los precios del cobre sigan fluctuando a niveles altos. En general, se espera que fluctúen entre 101.000 y 103.000 yuanes por tonelada la próxima semana.

Se aconseja a los clientes abastecerse en el momento adecuado cuando los precios del cobre vuelven a caer a un nivel relativamente bajo en función de sus propios inventarios, y prestar atención al problema de la acumulación de inventario que suprime la tendencia alcista.

5)Sulfato de magnesio/óxido de magnesio

En términos de materias primas: actualmente el ácido sulfúrico en el norte se mantiene estable en un nivel alto.

Los precios del óxido y el sulfato de magnesio han aumentado. El impacto del control de los recursos de magnesita, las restricciones de cuotas y la corrección ambiental ha llevado a muchas empresas a producir en función de las ventas. Las empresas de óxido de magnesio de combustión ligera cerraron el viernes debido a las políticas de reemplazo de capacidad y al aumento de los precios del ácido sulfúrico, y los precios del sulfato y el óxido de magnesio subieron a corto plazo. Se recomienda abastecerse adecuadamente.

6)Yodato de calcio

En el cuarto trimestre, con la reducción de los tipos de interés por parte de la Reserva Federal y la apreciación del yuan, el tipo de cambio del dólar estadounidense frente al yuan continuó bajando. En los primeros diez días de enero, el tipo de cambio promedio bajó un 2 % con respecto a noviembre, y el coste del yodo refinado importado disminuyó. Esta semana, el precio del yodo refinado importado bajó entre 12 000 y 13 000 yuanes por tonelada en comparación con la semana anterior. A pesar de la disminución de los costes de la materia prima, se espera que el precio del yodato de calcio se mantenga estable a corto plazo, impulsado por la demanda y los pedidos de temporada alta.

7) Selenito de sodio

En cuanto a las materias primas: Los precios de los metales no ferrosos siguen subiendo. El mercado general de selenio crudo y dióxido de selenio está disminuyendo en volumen, pero su precio se mantiene estable. El acaparamiento previo a las vacaciones es cauteloso. La demanda de alta gama es más fuerte que la de los yacimientos tradicionales. La especulación de capitales provoca escasez de materias primas debido a la falta de envíos de selenio crudo y dióxido de selenio. El inventario de los fabricantes es bajo y el precio sube. Compre a demanda.

8) Cloruro de cobalto

El precio del sulfato de cobalto en la ciudad continuó subiendo, pero el volumen total de transacciones fue ligeramente bajo. En cuanto a la oferta, las fundiciones tienen escasez de materias primas y los precios siguen subiendo. El ambiente comercial en el mercado del cloruro de cobalto es más activo que antes de las vacaciones. Las compras continuas de las empresas líderes podrían impulsar aún más el precio del cloruro de cobalto. Esté atento a los cambios del mercado y abastézcase adecuadamente.

9)Sales de cobalto/cloruro de potasio/carbonato de potasio/formiato de calcio/yoduro

- Sales de cobalto: El mercado de sales de cobalto se ha mantenido firme en general, impulsado por la escasez de materia prima, el aumento de los costes y la fuerte demanda en el sector de distribución. A corto plazo, las fluctuaciones de precios serán limitadas debido a la liquidez de fin de año y al ritmo de la demanda, pero a medio y largo plazo, con el crecimiento de la nueva demanda energética y la persistencia de las restricciones de la oferta, los precios de las sales de cobalto aún tienen potencial alcista.

2. Cloruro de potasio: Los precios del potasio se mantienen estables, pero la demanda es baja y las transacciones son escasas. El volumen de importación es elevado y las existencias en el puerto no han aumentado significativamente últimamente. La reciente firmeza de los precios se debe a la inspección de las reservas estatales. Es posible que la mercancía se despache después de Año Nuevo. Se realizarán compras según la demanda próximamente.

3. El estancamiento en la oferta y la demanda del mercado de ácido fórmico se mantiene, y existe una presión considerable para digerir el inventario. Es poco probable que la demanda aguas abajo muestre una mejora sustancial a corto plazo. A corto plazo, los precios seguirán fluctuando y siendo débiles, y la demanda de formiato de calcio se encuentra en el promedio. Se recomienda prestar atención al mercado de ácido fórmico y comprar según sea necesario.

4. Los precios del yoduro se mantuvieron estables esta semana en comparación con la semana pasada..

Hora de publicación: 14 de enero de 2026