Análisis del mercado de oligoelementos

I,Análisis de metales no ferrosos

Semana a semana: Mes a mes:

| Unidades | Semana 2 de agosto | Semana 3 de agosto | Cambios semanales | Precio medio en julio | A partir del 22 de agostoPrecio medio | Variación mes a mes | Precio actual al 26 de agosto | |

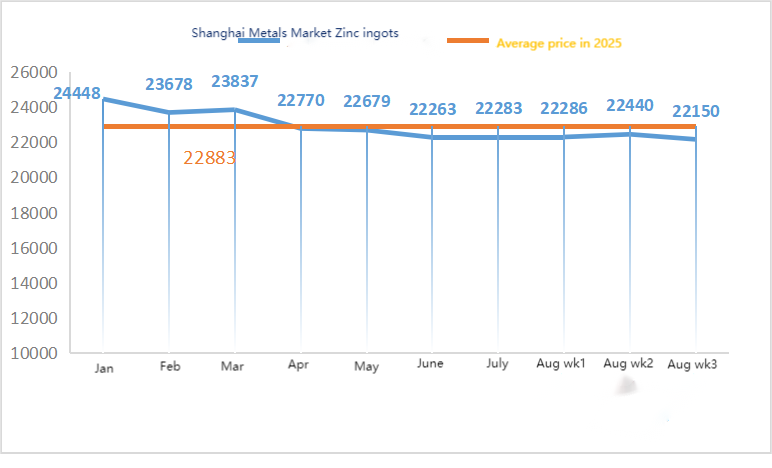

| Mercado de metales de Shanghái # Lingotes de zinc | Yuan/tonelada | 22440 | 22150 | ↓290 | 22356 | 22288 | ↓68 | 22280 |

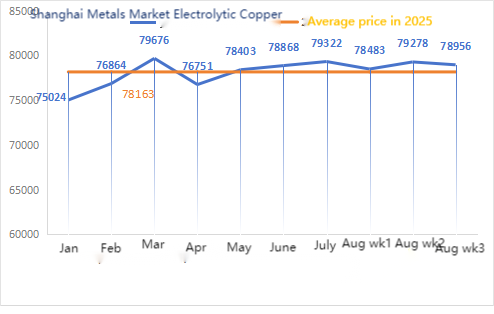

| Mercado de metales de Shanghái # Cobre electrolítico | Yuan/tonelada | 79278 | 78956 | ↓322 | 79322 | 78870 | ↓452 | 79585 |

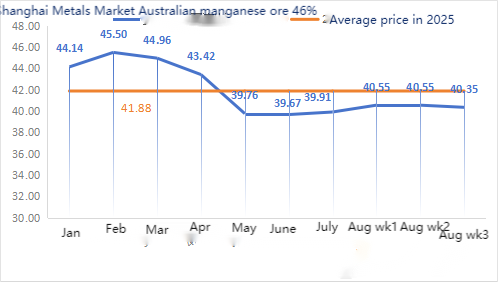

| Shanghai Metals AustraliaMn46% mineral de manganeso | Yuan/tonelada | 40.55 | 40.35 | ↓0.2 | 39,91 | 40.49 | ↑0,58 | 40.15 |

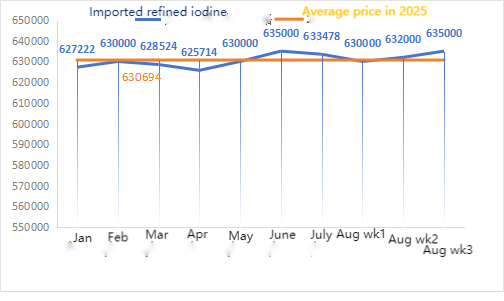

| El precio del yodo refinado importado por Sociedad Empresarial | Yuan/tonelada | 632000 | 635000 | ↑3000 | 633478 | 632189 | ↓1289 | 635000 |

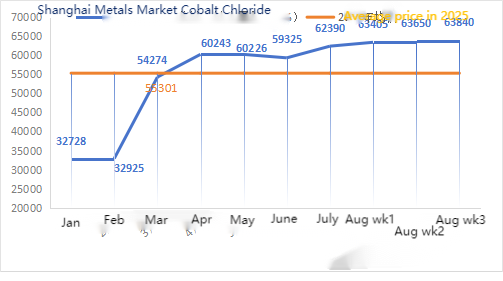

| Mercado de metales de Shanghái: cloruro de cobalto(co≥24,2%) | Yuan/tonelada | 63650 | 63840 | ↑190 | 62390 | 63597 | ↑1207 | 64250 |

| Mercado de metales de Shanghái Dióxido de selenio | Yuan/kilogram | 96.8 | 99.2 | ↑2.4 | 93.37 | 96.25 | ↑2.88 | 100 |

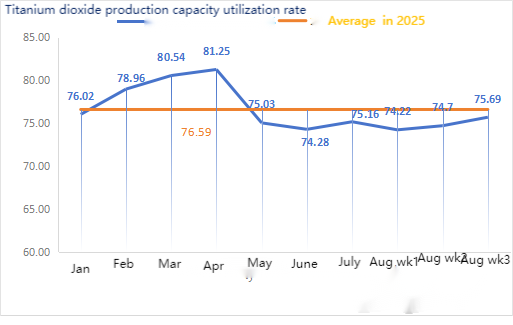

| Tasa de utilización de la capacidad de los fabricantes de dióxido de titanio | % | 74.7 | 75.69 | ↑0,99 | 75.16 | 74.53 | ↓0,63 |

En términos de materias primas: hipoóxido de zinc: con los altos costos de las materias primas y las fuertes intenciones de compra de las industrias transformadoras, los fabricantes tienen una fuerte disposición a subir los precios, y el alto coeficiente de transacción se actualiza constantemente. ② Los precios del ácido sulfúrico se mantuvieron estables en todo el país esta semana. Ceniza de sosa: Los precios se mantuvieron estables esta semana. ③ Macroscópicamente, las expectativas de recortes de tasas de la Reserva Federal fluctúan, el índice del dólar está subiendo, los metales no ferrosos están bajo presión y el mercado está preocupado por las perspectivas de la demanda de zinc. En términos de fundamentos, los inventarios nacionales continúan aumentando, el patrón de excedente de zinc se mantiene sin cambios y el consumo aún es débil en la actualidad. El sentimiento macro fluctúa, el centro de gravedad del zinc de Shanghái se está moviendo hacia abajo, a la espera de más orientación macroeconómica.

Se espera que los precios del zinc oscilen entre 22.000 y 22.500 yuanes por tonelada la próxima semana.

El índice de operación de la fábrica de muestras de zinc y sulfato de agua el lunes fue del 83%, un 11% menos que la semana anterior, y el índice de utilización de la capacidad fue del 71%, un 2% menos que la semana anterior. Las cotizaciones para esta semana son las mismas que la semana pasada. En los primeros diez días de la semana, los clientes de las industrias de piensos y fertilizantes acumularon existencias, y los principales fabricantes programaron pedidos hasta mediados de septiembre y algunos hasta finales de septiembre. El índice de operación general upstream fue normal, pero la entrada de pedidos fue significativamente insuficiente. Hay varios niveles de retrocesos en el mercado spot. Las empresas de piensos no han estado muy activas en las compras recientemente. Bajo la doble presión de los índices de operación de las empresas upstream y los pedidos existentes insuficientes, el sulfato de zinc seguirá operando de forma débil y estable a corto plazo. Se sugiere que el lado de la demanda determine el plan de compras con antelación en función de su propia situación de inventario.

En cuanto a las materias primas: ① El mercado del mineral de manganeso se mantuvo estable, con fluctuaciones y retrocesos. Entre ellos, los precios de los bloques del norte de Hong Kong y Macao, y de Gabón, entre otros, cayeron ligeramente 0,5 yuanes por tonelada, mientras que los precios de otros tipos de mineral se mantuvieron estables por el momento. El mercado del mineral de manganeso en su conjunto se mantuvo estable y en un modo de espera. Hubo pocas cotizaciones de los comerciantes y pocas consultas de las fábricas. El precio del mineral de manganeso se encontraba en un punto muerto, donde era difícil preguntar por precios bajos y era difícil vender por precios altos. El ambiente comercial en el puerto era lento. La recuperación del sentimiento del carbón de coque ha impulsado el mercado del silicio y manganeso a un aumento en la resonancia. En la actualidad, las fábricas de aleaciones y las acerías terminales están operando a un nivel relativamente alto, lo que proporciona un fuerte apoyo a la demanda de mineral de manganeso como materia prima. Las principales empresas mineras esperan una nueva ronda de demanda de reposición de inventario en septiembre y tienen poca disposición a vender a precios bajos. La diferencia de precios entre las consultas a fábricas y las cotizaciones de los comerciantes se ha ampliado.

②Los precios del ácido sulfúrico se mantienen prácticamente estables.

Esta semana, la tasa de operación de los fabricantes de muestras de sulfato de manganeso fue del 71%, una disminución del 15% en comparación con la semana anterior. La tasa de utilización de la capacidad fue del 44%, una disminución del 17% con respecto a la semana anterior. El mantenimiento de algunas fábricas provocó una disminución en los datos. La entrega de las fábricas fue ajustada. Las cotizaciones de las fábricas principales aumentaron esta semana en comparación con la semana pasada. En la segunda mitad del mes, el número de fabricantes de sulfato de manganeso cerrados por mantenimiento aumentó. No hubo un aumento significativo en los pedidos de comercio exterior y los clientes finales nacionales no estaban muy entusiasmados con la reposición de inventarios. Con base en el análisis del volumen de pedidos empresariales y los factores de la materia prima, el sulfato de manganeso se mantendrá estable a corto plazo. Se recomienda que los clientes reduzcan adecuadamente el inventario.

Se recomienda que el lado de la demanda determine el plan de compra con antelación en función de su propia situación de inventario.

En cuanto a las materias primas: La demanda de dióxido de titanio en el sector de distribución continúa siendo baja. Algunos fabricantes han acumulado inventarios de dióxido de titanio, lo que ha resultado en bajas tasas de operación. La escasez de sulfato ferroso en Qishui continúa.

Esta semana, la tasa de operación de los fabricantes de sulfato ferroso de muestra fue del 75% y la tasa de utilización de la capacidad fue del 24%, manteniéndose estable en comparación con la semana anterior. Las cotizaciones de esta semana se mantuvieron estables en comparación con la semana anterior. Dado que los productores programaron pedidos hasta mediados de octubre, el suministro de heptahidrato ferroso como materia prima es limitado y el precio se mantiene estable en un nivel alto. Con el apoyo de costos y los pedidos relativamente abundantes, se espera que el precio del monohidrato ferroso se mantenga estable en un nivel alto en el período posterior, afectado principalmente por la tasa de operación de la industria del dióxido de titanio y el progreso relativo del suministro de materia prima. Recientemente, el envío de heptahidrato de sulfato ferroso ha sido bueno, lo que ha provocado un aumento de los costos para los productores de monohidrato de sulfato ferroso. Actualmente, la tasa de operación general del sulfato ferroso en China no es buena y las empresas tienen muy poco inventario al contado. Se espera que el sulfato ferroso aumente a corto plazo, y se recomienda a los clientes que aumenten sus inventarios adecuadamente.

4)sulfato de cobre/cloruro de cobre básico

Materias primas: Macroscópicamente, ha surgido una divergencia de políticas dentro de la Reserva Federal. Si bien los tipos se mantuvieron sin cambios en la reunión de julio, algunos funcionarios han apoyado un recorte de tipos en septiembre. El mercado espera noticias sobre las conversaciones en Ucrania, y el repunte del petróleo crudo, junto con el fortalecimiento de las expectativas de un recorte de tipos por parte de la Reserva Federal, respalda positivamente los precios del cobre.

En términos de fundamentos, la oferta ha experimentado un claro cambio de un suministro puntual de cobre electrolítico limitado a uno flexible debido al aumento de las llegadas desde las refinerías nacionales. La demanda se mantiene en la temporada baja tradicional, con el sector downstream manteniendo las compras a demanda y reponiendo inventarios a precios bajos, y el sentimiento general es de cautela. En general, las perspectivas macroeconómicas positivas han brindado cierto respaldo a los precios del cobre.

En términos de solución de grabado: algunos fabricantes de materias primas aguas arriba son soluciones de grabado de procesamiento profundo, la escasez de materia prima se intensifica aún más y el coeficiente de transacción sigue siendo alto.

En términos de precio, se espera que el precio neto del cobre fluctúe estrechamente dentro del rango de 79.500 yuanes por tonelada esta semana.

Esta semana, la tasa de operación de los productores de sulfato de cobre/cobre cáustico es del 100% y la tasa de utilización de la capacidad es del 45%, manteniéndose sin cambios en comparación con la semana anterior. Esta semana, las cotizaciones de los principales fabricantes se mantuvieron sin cambios.

Según la tendencia reciente de las materias primas y las condiciones operativas de los fabricantes, se prevé que el sulfato de cobre se mantenga en niveles altos, con fluctuaciones a corto plazo. Se recomienda a los clientes mantener inventarios normales.

Materias primas: La materia prima magnesita es estable.

La fábrica opera con normalidad y la producción es normal. El plazo de entrega suele ser de 3 a 7 días. Los precios se han mantenido estables de agosto a septiembre. Con la llegada del invierno, las principales zonas fabriles aplican políticas que prohíben el uso de hornos para la producción de óxido de magnesio, lo que aumenta el coste del carbón combustible en invierno. Por lo tanto, se prevé un aumento del precio del óxido de magnesio entre octubre y diciembre. Se recomienda a los clientes que compren según la demanda.

En términos de materias primas: actualmente, el precio del ácido sulfúrico en el norte está en aumento en el corto plazo.

Las plantas de sulfato de magnesio operan al 100%, la producción y las entregas son normales, y los pedidos están programados hasta principios de septiembre. Se espera que el precio del sulfato de magnesio se mantenga estable en agosto. A medida que se acerca septiembre, el precio del ácido sulfúrico podría subir, y no se descarta que el precio del sulfato de magnesio siga subiendo. Se recomienda a los clientes que compren según sus planes de producción y sus necesidades de inventario.

Materias primas: El mercado interno de yodo es estable en la actualidad, el suministro de yodo refinado importado de Chile es estable y la producción de fabricantes de yodo es estable.

Esta semana, la tasa de producción de los fabricantes de muestras de yodato de calcio fue del 100%, la tasa de utilización de la capacidad fue del 36%, igual que la semana anterior, y las cotizaciones de los principales fabricantes se mantuvieron estables. La industria ganadera y avícola experimentó un repunte de la demanda con el enfriamiento del clima, y los fabricantes de alimentos para peces se encontraban en la temporada alta de demanda, lo que impulsó un ligero aumento de la demanda esta semana en comparación con la semana habitual.

La demanda se mantuvo estable esta semana en comparación con la semana habitual. Se recomienda a los clientes comprar según la demanda, según la planificación de la producción y las necesidades de inventario.

En términos de materias primas: el precio de subasta del selenio crudo de las fundiciones de cobre ha estado aumentando recientemente, lo que demuestra la creciente actividad de las transacciones del mercado de selenio y la creciente confianza general en la tendencia futura de los precios del mercado del selenio.

Esta semana, la tasa de operación de los fabricantes de muestras de selenito de sodio fue del 100% y la tasa de utilización de la capacidad fue del 36%, manteniéndose estable en comparación con la semana anterior. Debido al aumento en los pedidos de exportación de los fabricantes, el precio del selenito de sodio puro en polvo aumentó esta semana en comparación con la semana anterior.

Todavía se espera que los precios de las materias primas aumenten, y se aconseja a la demanda comprar en el momento adecuado en función de sus propios inventarios.

Materias primas: En cuanto a la oferta, las fundiciones upstream siguen siendo optimistas sobre los productos de cobalto, y con el consumo de materias primas y cloruro de cobalto, se intensifica la tendencia a acaparar y frenar las ventas. En cuanto a la demanda, debido a las continuas subidas de precios recientes, se ha generado una creciente expectativa en el sector downstream. Se espera un ligero aumento de los precios la próxima semana.

A medida que el clima se enfría gradualmente, el consumo y la demanda de alimento para rumia han aumentado, lo que permite mantener las compras esenciales. La demanda aumentó ligeramente esta semana en comparación con la semana habitual.

No se descarta que el precio de la materia prima de cloruro de cobalto siga subiendo. Se recomienda a los clientes comprar en el momento oportuno según el inventario.

10)Sal de cobalto/cloruro de potasio/carbonato de potasio/formiato de calcio/yoduro

1 Los precios de la sal de cobalto se ven afectados por la prohibición de las exportaciones de cobalto en la República Democrática del Congo, con una oferta limitada de materias primas y un evidente soporte de los costos. A corto plazo, es probable que los precios de la sal de cobalto se mantengan volátiles y al alza. Debido al continuo aumento de los costos, las empresas de fundición mantendrán el soporte de los precios y prácticamente suspenderán las cotizaciones para pedidos individuales. Tras la estabilización de los precios internos, los comerciantes pospusieron las ventas a un precio más bajo y aumentaron ligeramente sus cotizaciones. Los cambios de precios posteriores deberían centrarse en el aumento de los costos y las compras efectivas de los clientes finales tras el fin de las vacaciones de verano a finales de agosto y principios de septiembre.

2. El precio del cloruro de potasio en el mercado interno se mantiene estable con una ligera relajación, y la demanda se ha debilitado temporalmente.

Aunque las cotizaciones de los comerciantes se han mantenido estables por el momento, la disposición de algunos comerciantes a vender ha aumentado, impulsando un ligero aumento en las ventas. En general, debido a la mayor expectativa de importación, el precio de gama alta del fertilizante de potasa podría disminuir ligeramente a corto plazo, pero, limitado por factores como el mantenimiento y los recortes de producción, se espera que el ajuste sea limitado. Se espera que fluctúe en un rango estrecho, con baja probabilidad de altibajos significativos. El precio del carbonato de potasio sigue el precio del cloruro de potasio.

3. Los precios del formiato de calcio se mantuvieron estables en niveles altos esta semana. El precio del ácido fórmico crudo subió debido al cierre de las fábricas por mantenimiento. Algunas plantas de formiato de calcio han dejado de aceptar pedidos.

4. Los precios del yoduro se mantuvieron estables esta semana en comparación con la semana pasada.

Hora de publicación: 29 de agosto de 2025